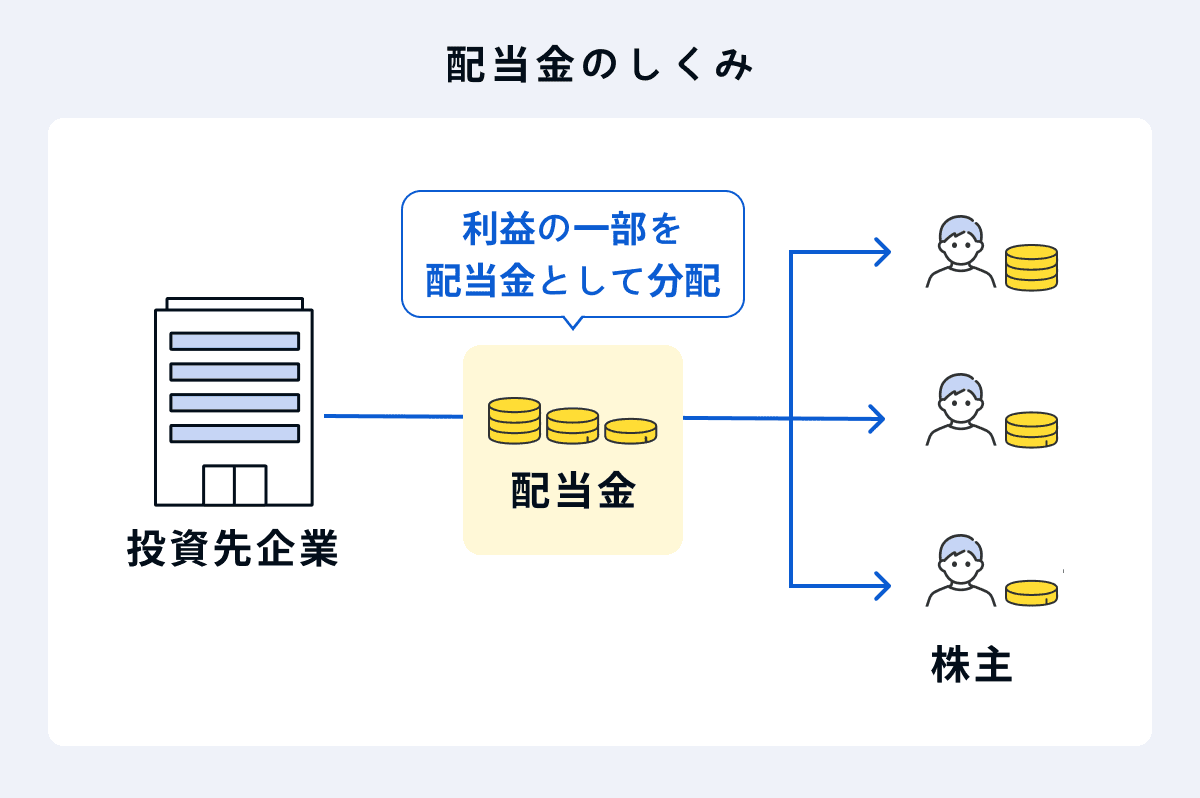

「 受取配当金 」とは、株式の所有に伴い権利を得た配当金の受け取り収入をいいます。. 配当は年に一度の定時総会で、決算報告等とともに決議される場合が一般的なケースです。 「売買目的有価証券」や「その他有価証券」などとして株式を所有している場合に、株主総会で配当案が決議される場合があります。 関連記事. 売買目的有価証券とは|仕訳と期末評価手続き(簿記2級) その他有価証券とは|仕訳と評価差額金を解説(簿記2級・上級) 源泉所得税. 会社は配当金額から「源泉所得税」を控除した残額を受け取ります。 「源泉所得税」は、株式を発行した会社が預かり、株主に代わって国に納税します。 この点、従業員給料から控除される源泉所得税と同様です。 関連記事. 源泉所得税と仕訳.. わかりやすく解説. 企業が株主として受け取る配当金を収益として計上する勘定科目. 受取配当金は、企業が事業活動の中で所有する株式によって、他法人から受け取る配当金を表す、法人特有の勘定科目です。 受取利息と合わせて、「受取利息配当金」という勘定科目で処理されることもあり、損益計算書上では、「営業外収益」に区分されます。 また、配当金以外にも、信用金庫・信用組合等からの剰余金の分配や中間配当、投資信託の収益分配金、保険会社からの基金利息、建設利息の配当等を処理するときにも使われます。 なお、自社の株式からの配当金は利益として計上できませんのでご注意ください。 「受取配当金」に該当する内容をチェックしよう. 受取配当金には、どのような内容の取引が区分されるのでしょうか。

【連結会計】配当金の修正仕訳を理解する! 会計ノーツ

配当金の受け取り方法は4種類 それぞれの違いや受け取り方を分かりやすく説明します 絵本ソムリエ

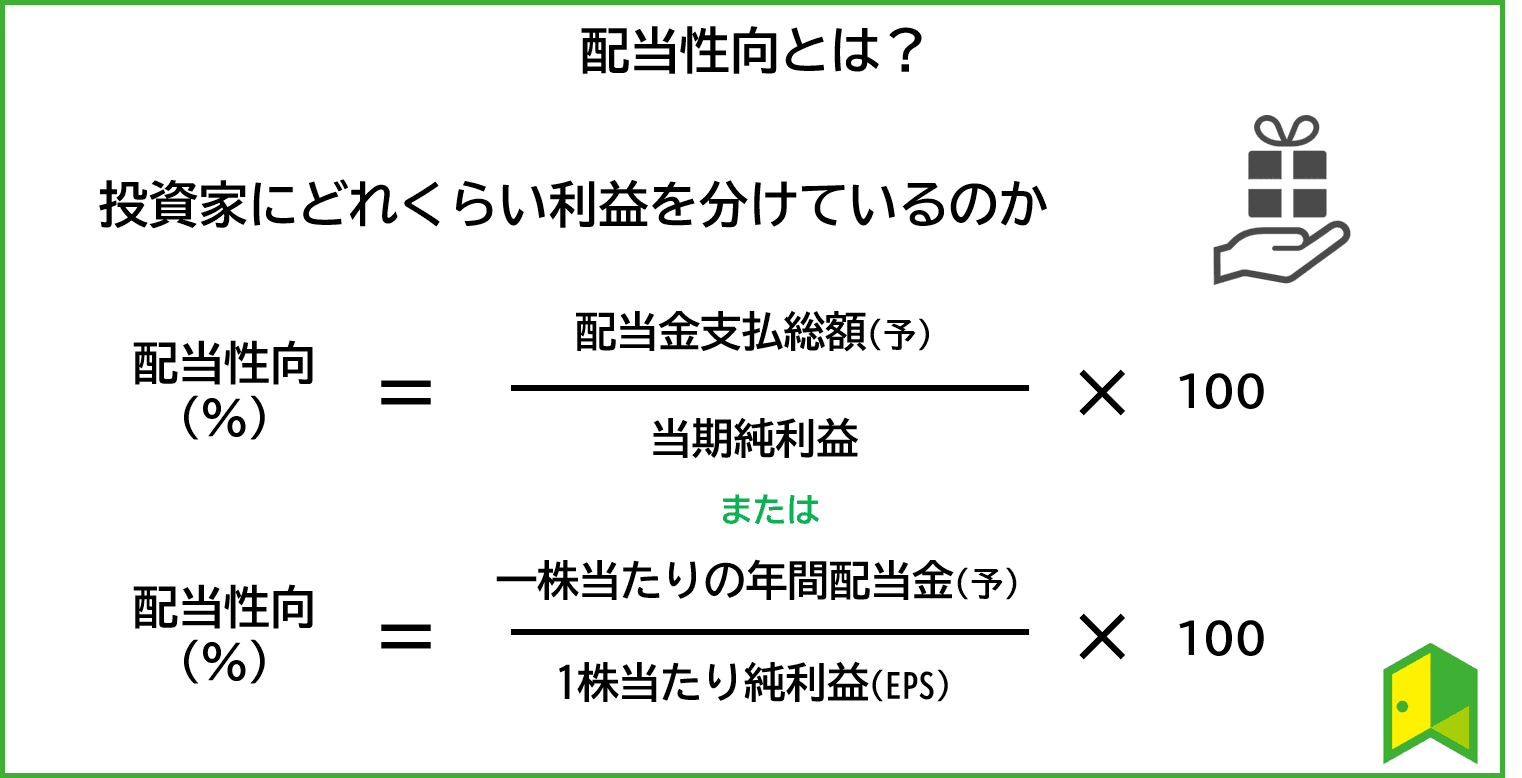

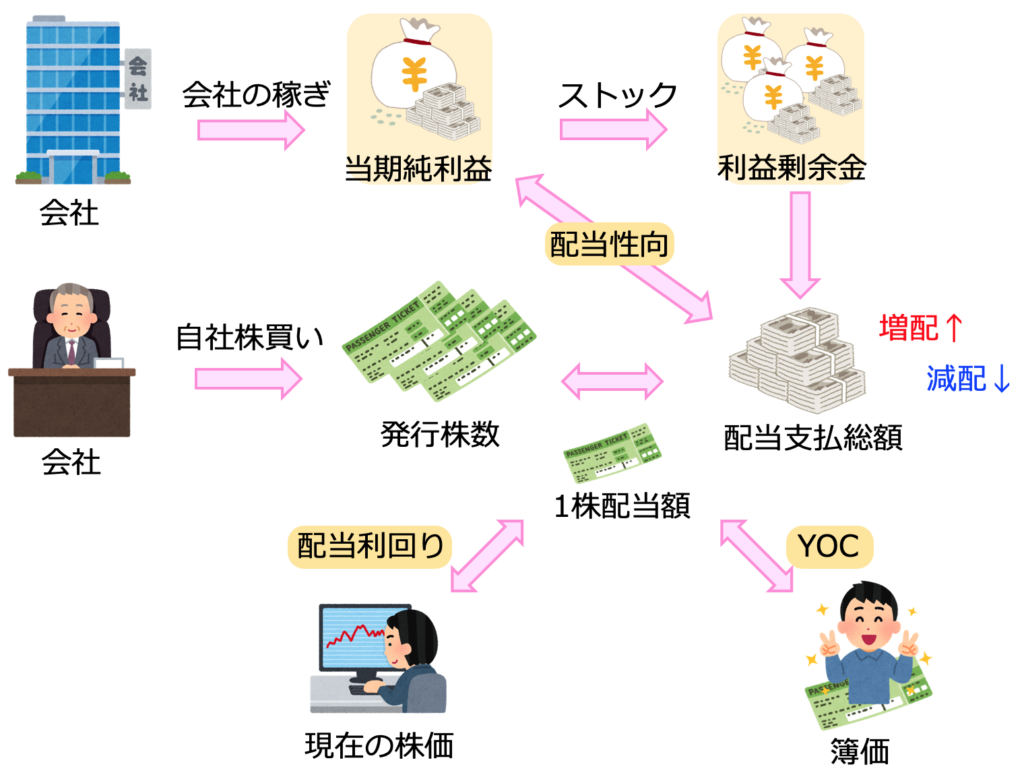

【配当金】配当利回り・配当性向とは?計算方法も初心者向けに解説!|いろはにマネー

配当金の勘定科目は?税金や仕訳方法についてもわかりやすく解説! クラウド会計ソフト マネーフォワード

株式投資の配当金とは?利回りって何?貰う方法や銘柄選びのポイントも イーデス

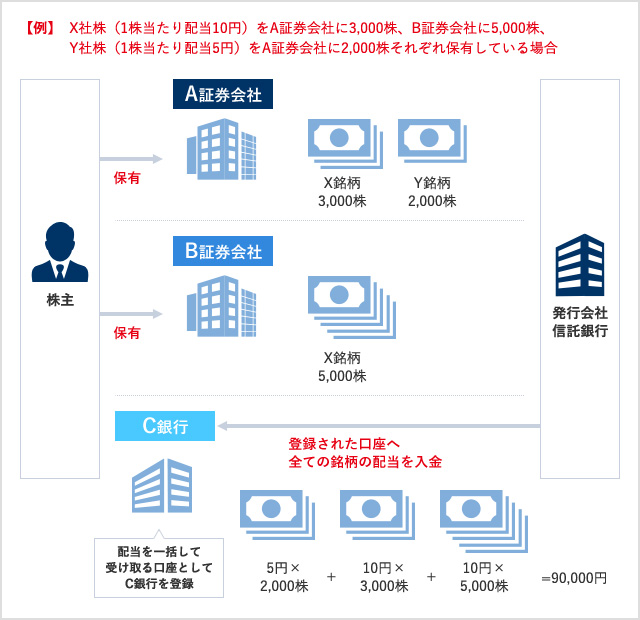

配当金の受取方法 安藤証券

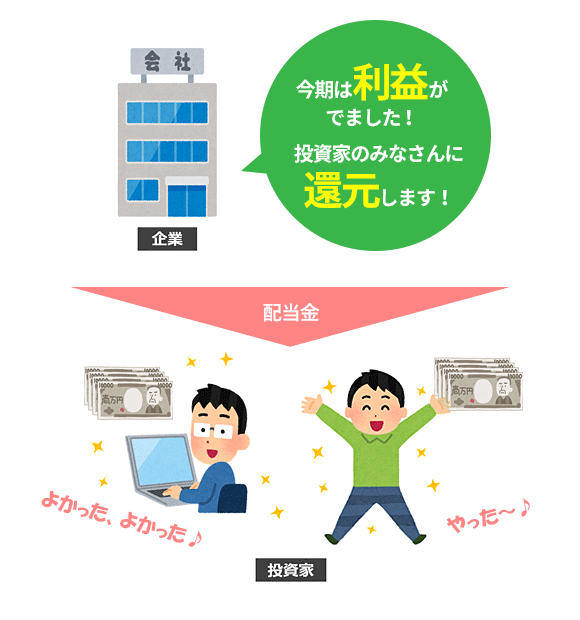

配当金とは利益の一部として分配されるお金!仕組みや受け取り方を解説 東証マネ部!

【連結会計】配当金の修正仕訳を理解する! 会計ノーツ

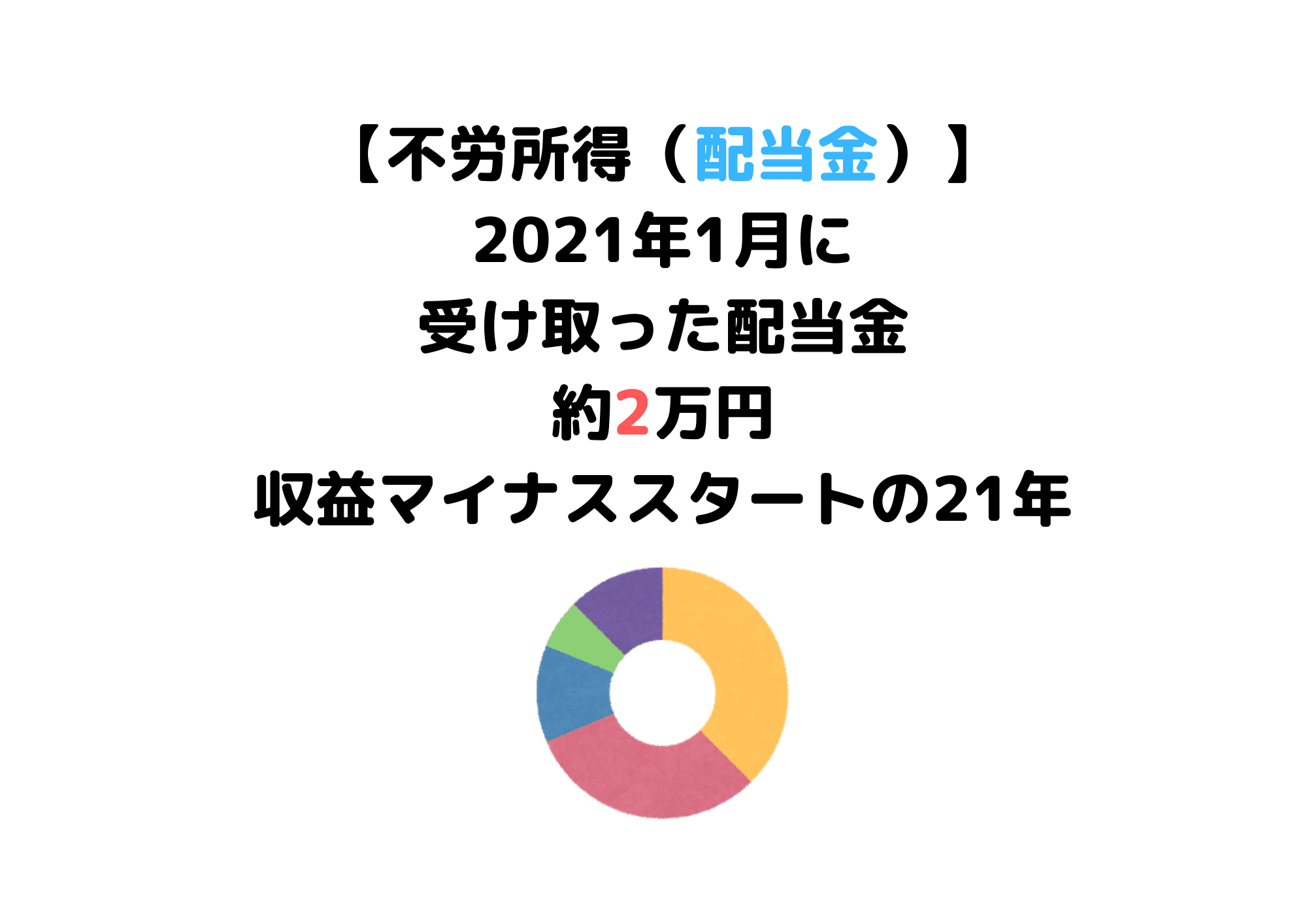

【2021年1月受取配当金】21年スタート1か月の収益はマイナス ジンカブ~配当金再投資~おさいふプラス

配当金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説 Funda簿記ブログ

配当(配当金)とは?

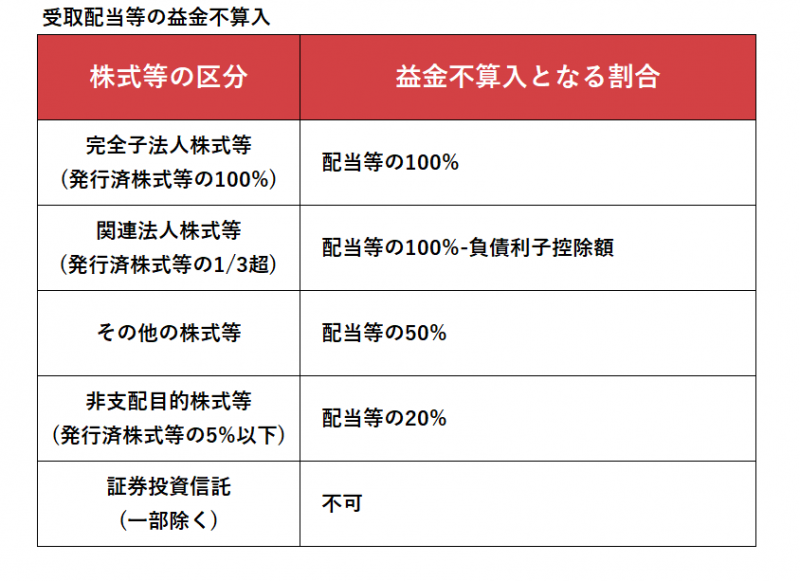

法人税の益金・損金の計算に関する資料 財務省

イオンの配当金はいつ受け取れるのか?2019年10月中間報告書! ゆるゆる投資ログPlus

配当金とは 株初心者 みんかぶ (みんなの株式)

配当金受領サービス|証券ジャパン

株の配当金とは? 仕組みや受取方法、税金、高配当・連続増配銘柄の探し方を徹底解説

【配当金】配当利回り・配当性向とは?計算方法も初心者向けに解説! いろはに投資

配当金とは?簿記の勘定科目を仕訳事例を用いてわかりやすく解説 Funda簿記ブログ

受取配当等の益金不算入の注意すべきポイント① 課税関係を考える

【株式投資】配当金による資産形成に大切な指標:配当利回りや配当性向を解説!|かっぱのらくらく投資生活

配当金を受け取った場合、会計上は「受取配当金」として収益に計上します。 一方、税務上は受取配当金を益金不算入とすることができます。 益金不算入になると、その分だけ所得が少なくなり、法人税等も少なくなります。 なぜ受取配当等は益金不算入とすることができるのでしょうか? 通常、配当金は会社の利益剰余金の中から支払われます。 この利益剰余金は、会社の法人税を支払った後の利益が蓄積されたものです。 つまり、会社の法人税を支払った後の利益を基にして支払われた配当金に対してさらに税金がかかるとすると、一つの利益に対して二重に課税されることとなります。 この二重課税を防ぐため、法人税法上は受取配当等の益金不算入制度というものが設けられているのです。 ただし、株式を保有する目的には多種多様です。. 受取配当等の益金不算入. 更新日:2021年12月07日. 法令表記の凡例を表示. 各事業年度において内国法人から受ける配当等の金額のうち次に掲げる金額の合計額は、益金に算入しない( 法23 ①④)。 (1) 完全子法人株式等につき受ける配当等の額 当該配当等の額の合計額. (2) 関連法人株式等につき受ける配当等の額 当該配当等の額の合計額から当該関連法人株式等に係る負債利子の額を控除した金額. (3) 完全子法人株式等、関連法人株式等及び非支配目的株式等のいずれにも該当しない株式等につき受ける配当等の額 当該配当等の額の50%相当額. (4) 非支配目的株式等につき受ける配当等の額 当該配当等の額の20%相当額.