El contribuyente debe declarar por el valor de referencia, salvo que el de la operación sea superior, de manera que ese valor actúa como valor mínimo de todas las operaciones que se efectúen sobre inmuebles en lo sucesivo. Y el contribuyente no puede aplicar otro valor inferior, aunque pueda acreditar que el precio o contraprestación de la.. MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA. CIRCULAR 04.01/2021, DE 9 DE SEPTIEMBRE, SOBRE EL VALOR DE REFERENCIA DE LOS BIENES INMUEBLES. El texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo, (en adelante, TRLCI), ha sido recientemente modificado por la Ley 11/2021, de 9 de julio.

(PDF) Notificacion AYT 1001 catastro.meh.es · Procedimiento Valoración colectiva de carácter

Valoración de un inmueble 5 preguntas claves AtValor

(PDF) TERCER EXAMEN VALORACIÓN CATASTRAL€¦ · d) Adoptar el valor unitario. e) Valorar el

(PDF) T E M A 6 colectiva y procedimiento de valoración · de una misma clase, y el

Cómo se hace una buena valoración del inmueble La Casa Agency

Los 4 Métodos de Valoración de Inmuebles Surge

(PDF) Ley de Impuesto sobre Bienes Inmuebles…ARTÍCULO 10. Valoración de los inmuebles. Para

Análisis y valoración de inmuebles

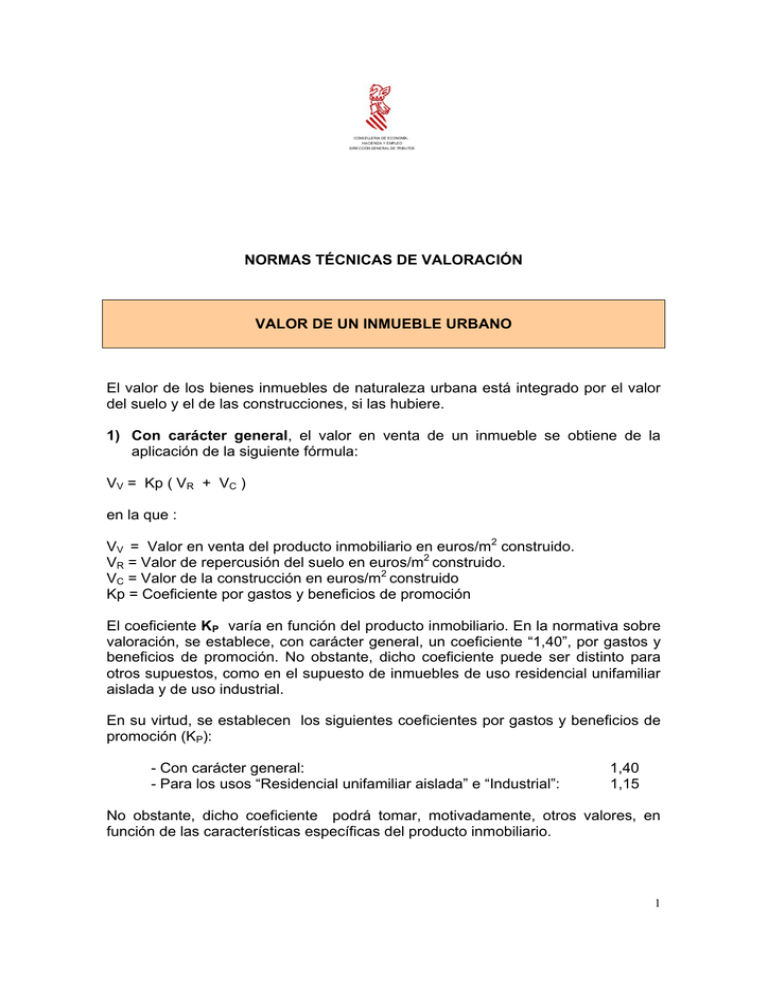

NORMAS TÉCNICAS DE VALORACIÓN VALOR DE UN INMUEBLE

Procedimiento de la negociacion colectiva UDD

PROCEDIMIENTO MATERIA DEMANDANTES Demanda Colectiva.

Modelo Escala De Valoracion

Valoración de un inmueble ITE España

Procedimientos de valoración colectiva. Las ponencias de

REF Aprueba Procedimiento de Valoración del mayor costo neto

Cómo se valora un inmueble criterios y proceso de valoración deHipotecas

Valoración de inmuebles en Madrid

Por qué es importante el avalúo de un inmueble Necto Desarrollos

(PDF) Procedimiento de valoración colectiva de bienes inmuebles de DOKUMEN.TIPS

metodos de valoraciones de inmueble ITE España

El RDL 26/2021 aspira a dar cumplimiento con el mandato del Alto Tribunal para adaptar la legislación del IIVTNU a las sentencias dictadas por el Tribunal Constitucional (TC) en los últimos años. En particular, esta norma legal nace de la necesidad de llenar el vacío normativo que ha dejado la Sentencia TC 182/2021, de fecha 26 de octubre.. Inmueble sometido a procedimiento de valoración colectiva de carácter general con efectos 1-1-2004, con un Valor Catastral en 2003 de 17.903 €, que en el 2004 pasa a ser de 33.043 €. La base imponible será actualizada por los coeficientes establecidos en las LPGE para cada año, supongamos un coeficiente de actualización de 1,02 para.